9 фактов об аккредитации филиала иностранной компании в России

- Законодательная база⁚ Процесс аккредитации филиала иностранной компании в России регулируется Федеральным законом ″О внешнеторговой деятельности″․

- Необходимые документы⁚ Для подачи заявки на аккредитацию требуется нотариально заверенное решение о создании филиала‚ учредительные документы компании‚ а также документы‚ подтверждающие финансовую устойчивость филиала․

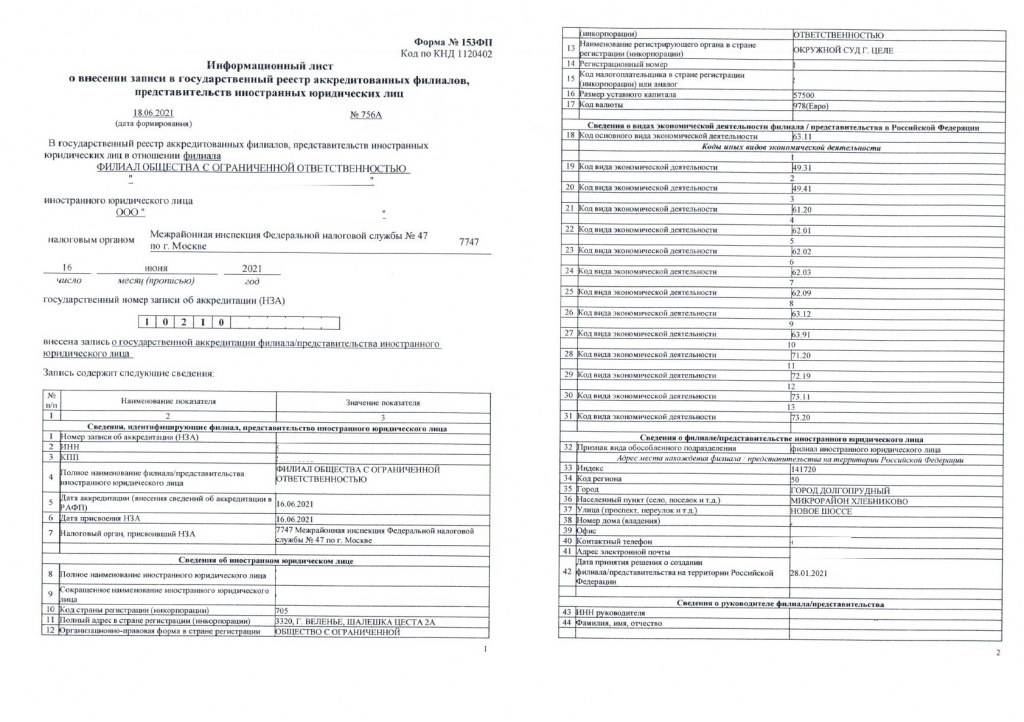

- Компетентный орган⁚ Заявку на аккредитацию филиала следует подавать в Федеральную налоговую службу (ИФНС) по месту расположения филиала․

- Сроки⁚ Процесс аккредитации может занять до 30 рабочих дней‚ необходимо учитывать время на рассмотрение всех предоставленных документов․

- Регистрация в налоговой⁚ После аккредитации филиал должен пройти процедуру регистрации в налоговой инспекции и получить свой уникальный налоговый номер․

- Ответственность⁚ Филиал несет полную ответственность за свои действия в России‚ как иностранная компания‚ на основании договора с учредителем․

- Финансовые гарантии⁚ Филиал должен предоставить финансовые гарантии на случай обязательств перед третьими лицами в размере‚ установленном законодательством․

- Отчетность⁚ Филиал обязан вести учетную и статистическую отчетность согласно российским законам‚ представлять отчеты в налоговые органы‚ статистику и другие инстанции․

- Ликвидация⁚ В случае ликвидации филиала иностранной компании в России‚ необходимо соблюдать все процедуры‚ установленные законодательством‚ включая уведомление налоговой службы․

- Уставной капитал⁚ Филиал должен иметь достаточный уставной капитал для обеспечения своей деятельности в соответствии с требованиями законодательства России․

- Перевод документов⁚ При подаче документов на аккредитацию требуется предоставить их на русском языке или с нотариально заверенным переводом․

- Зарегистрированный адрес⁚ Филиал должен иметь официально зарегистрированный адрес в соответствии с требованиями законодательства‚ который будет указан в учредительных документах․

- Проверка финансовой деятельности⁚ При аккредитации филиала может быть проведена проверка финансовой деятельности компании иностранного учредителя․

- Налоговый режим⁚ Филиал иностранной компании обязан выбрать налоговый режим‚ наиболее выгодный для своей деятельности в соответствии с законодательством России․

- Информирование о деятельности⁚ Филиал должен информировать налоговые и другие органы о своей деятельности‚ включая смену учредителя‚ адреса‚ видов деятельности и другие изменения․

- Соблюдение законодательства⁚ Филиал обязан соблюдать все требования законодательства России и нести ответственность за любые нарушения․

- Связь с учредителем⁚ Филиал должен поддерживать постоянную связь с учредителем в иностранной компании‚ предоставлять им информацию о своей деятельности и действиях․

- Завершение деятельности⁚ По завершении деятельности филиала в России необходимо провести процедуру ликвидации в соответствии с законодательством и уведомить об этом все соответствующие органы․